La industria de la música lleva veinticinco años pasando por exactamente lo mismo que el sector videojuegos está empezando a vivir, con un retraso de entre diez y quince años. Quien lea bien ese espejo se ahorra los errores caros que la música pagó y que ahora vamos a pagar nosotros si no aprendemos.

Los hitos están claros.

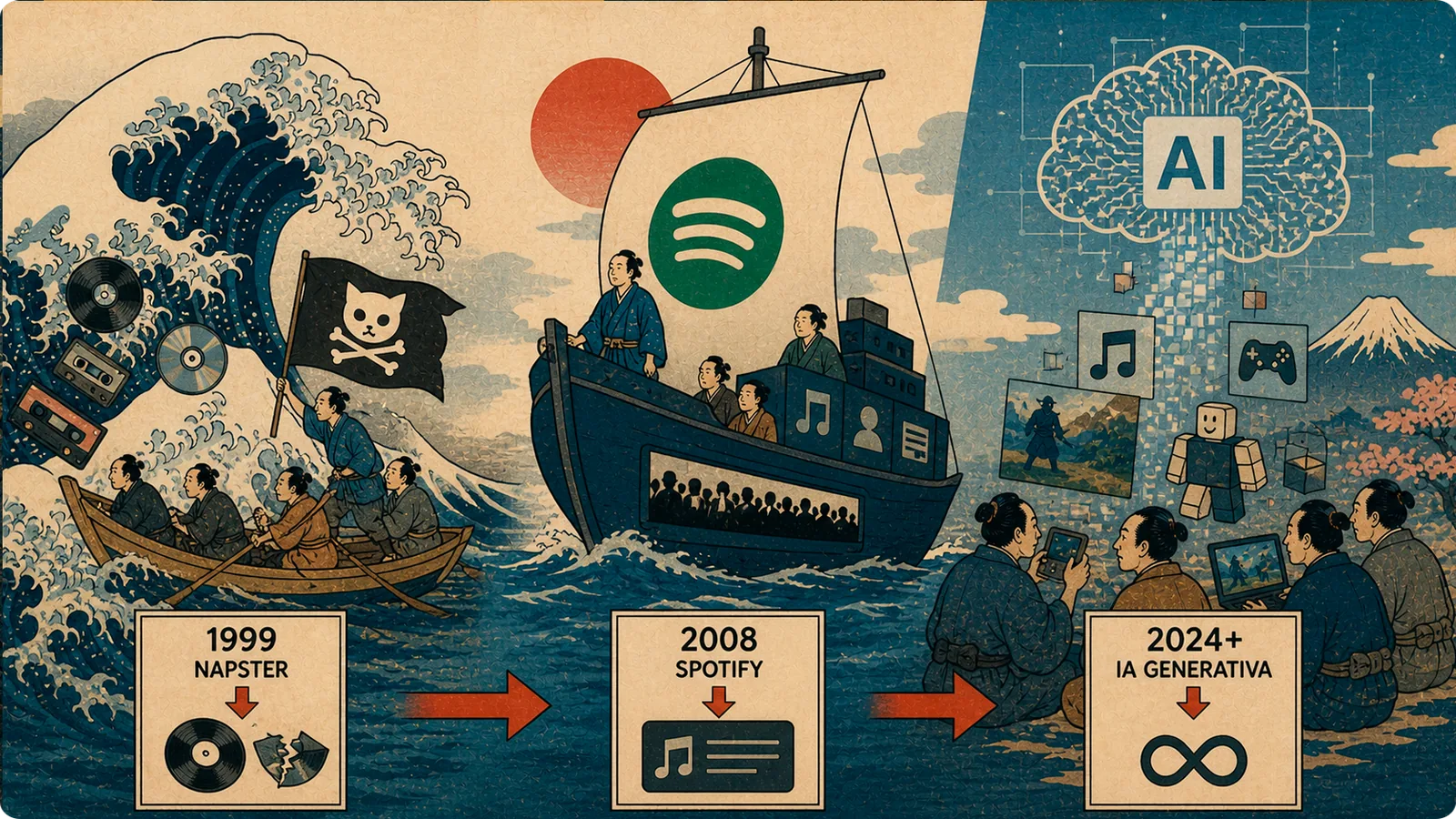

1999: Napster destruye el modelo de venta única de discos físicos en menos de cuatro años. La industria reacciona tarde: demandando, criminalizando al consumidor e intentando defender un modelo que ya no existe. Mientras tanto, el valor migra de las discográficas a quien tiene la plataforma de distribución.

2008: Spotify formaliza el siguiente movimiento. La suscripción mensual mata a la venta única. El consumidor deja de comprar canciones y empieza a alquilar acceso. Los artistas pasan a cobrar fracciones de céntimo por reproducción. La plataforma se queda con la mayoría.

Lo que parece una discusión tecnológica suele ser, en realidad, una redistribución de valor. Y quien detecta qué activo se revaloriza antes gana margen real.

2024-2026: la IA generativa llega al consumo masivo. Y la conversación se repite: ¿quién captura el valor cuando producir contenido es prácticamente gratis?

Gaming está repitiendo la secuencia entera. La piratería fue tema, pero impactó menos porque los juegos exigen actualización, servidores y multijugador. Eso hizo que el equivalente Napster se diluyera. Pero el equivalente Spotify ya está en marcha y la mayoría de devs aún no lo ve así.

Fortnite, Roblox, Genshin, Game Pass, EA Play, PlayStation Plus. Todos son la misma idea: el consumidor deja de comprar juegos y empieza a alquilar acceso a un ecosistema. Y el equivalente a la IA generativa también está aquí, aunque casi nadie entiende todavía qué partes de la producción se van a comoditizar primero ni qué activos se van a revalorizar precisamente por esa comoditización.

Aquí viene el dato que hace que esto valga dinero de verdad. Las cinco canciones más reproducidas de la historia de Spotify suman entre todas más de veintidós mil millones de reproducciones, y la mayoría son de hace ocho a trece años. Trece años después, una canción puede seguir generando ingresos a escala porque vive en una plataforma de consumo recurrente. Esa es exactamente la lógica que el sector videojuegos todavía no ha hecho suya.

La mayoría de los devs siguen lanzando un juego, viendo cómo cae la curva de ventas en el mes dos, y arrancando el siguiente proyecto. Como si la ventana de venta siguiera siendo la unidad económica del producto. La industria de la música abandonó esa lógica hace quince años. La gente no compra discos: los discos son ahora puntos de entrada a una plataforma donde el catálogo entero del artista factura para siempre.

¿Qué significa esto para alguien que opera en gaming hoy? Significa que el activo más valioso de un estudio probablemente no es el juego que va a sacar este año. Es el back catalog que ya tiene. Si un juego de hace tres años aún tiene jugadores activos, hay un activo de larga cola que merece la pena defender. Si el juego desapareció en el mes seis, no había activo: había un evento.

Para el inversor, la pregunta correcta no es “¿qué va a vender este equipo el año que viene?”. Es “¿qué facturó el equipo en el cuarto año desde el lanzamiento de su mejor título anterior?”. Si la respuesta es cero, lo que se está comprando es un evento. Si es algo significativo, se está comprando un catálogo. Las dos cosas tienen valoraciones distintas y modelos distintos.

Y para las marcas no-gaming, el espejo de la música ofrece una guía clara. Las marcas que entraron a música cuando ya estaba todo construido se han comoditizado y nadie las recuerda. Las que entraron pronto al modelo plataforma se quedaron con relevancia cultural a un coste ridículo. Gaming está exactamente en ese punto.

Las marcas que entren ahora a Roblox, UEFN o Discord como territorio nativo construyen marca a una décima parte del coste que les costará dentro de cinco años, cuando el espacio esté saturado.

El sector entretenimiento siempre redistribuye valor de los productores a las plataformas. La música nos enseñó eso veinticinco años antes que a gaming. Quien lo entienda tiene el mapa. El resto se lo aprende a base de palos.

Publish with DOJO

Trabaja con un publisher que no solo lee lanzamientos, sino la estructura de plataformas, catálogo y distribución que decide dónde se queda el valor.